Dividendenveränderungen Februar 2025 - Teil 3

Equinix (+10,10%)

Stabil wie ein Schweizer Uhrwerk verlaufen die Ergebnisse des weltweit größten Betreibers von Rechenzentren. Equinix ist übrigens das Unternehmen in den USA, das seine Umsätze am längsten steigern konnte. Dieses Kunststück gelingt seit 22 Jahren, also seit 88 Quartalen in Folge. Dementsprechend sieht auch die Kurs- und Dividendenhistorie aus. Seit der Umwandlung in einen REIT 2014/2015 wurde die Dividende jedes Jahr erhöht. Die Steigerungsrate liegt bei ~11% p.a. Die letzten Ergebnisse waren unspektakulär, fast schon langweilig. In den letzten 5 Jahren konnte das Unternehmen den AFFO/Aktie jährlich um 9% steigern. Und in diesem Tempo soll auch der Gewinn weiter steigen. Da ich langweilige Unternehmen mag, bleibe ich gerne an Bord und kann mir schon bald Nachkäufe vorstellen. Seit Ende 2024 (ATH) hat der Kurs mit dem Gesamtmarkt korrigiert und bietet nun wieder eine attraktive Dividendenrendite von ~2,5%.

Thermo Fisher Scientific (+10,30%)

Der US-Laborausrüster hatte in den letzten Jahren mit Schwierigkeiten zu kämpfen. Dank des durch die Coronapandemie ausgelösten Booms in der Life-Science-Branche stieg der Gewinn je Aktie von rund 12 USD im Jahr 2019 auf über 25 USD im Jahr 2021. Dieses Niveau konnte "TMO" in den Folgejahren aufgrund nachlassender Nachfrage nicht halten und der Kurs bewegt sich seitdem in einer Seitwärtsphase. Mit dem Jahresergebnis 2024 konnte Thermo Fisher wieder ein leichtes Wachstum vorweisen, das sich in den nächsten Jahren beschleunigen soll. Ich bin von dem Unternehmen und seiner Zukunft überzeugt und kaufe jeden Monat einen kleinen Anteil über einen Sparplan. Die Dividendenrendite ist sehr niedrig, dafür liegt die Ausschüttungsquote bei nur ~8%. Anbei die langfristige Entwicklung des FCF/Aktie.

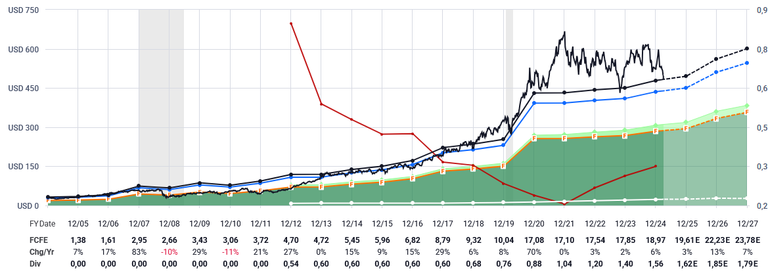

Robert Half (+11,30%)

Eines meiner Sorgenkinder. Mehrere Risiken lasten auf dem Kurs des Personal- und Beratungsunternehmen. Es ist unklar, wie schnell sich die künstliche Intelligenz entwickelt und wie stark sie die Arbeitswelt verändern wird. Die von "RHI" vermittelten Arbeitskräfte werden vor allem in höheren Positionen in der Buchhaltung, im Kundenservice und in der IT eingesetzt. Ein weiteres Risiko stellt eine mögliche Rezession in den USA dar. Dort werden ca. 75 % des Umsatzes erwirtschaftet. In den letzten 2 Jahren ist der Gewinn pro Aktie bereits deutlich zurückgegangen. Andererseits konnte der 2. Geschäftsbereich "Protiviti" (Angebot von internen Audits, Trainings und Beratungslösungen) zuletzt wieder Umsatzzuwächse erzielen. Zudem gefällt mir die bombensichere Bilanz mit Nettocash und die Aktionärsfreundlichkeit. So hat Robert Half in den letzten 20 Jahren ~40 % der ausstehenden Aktien zurückgekauft und seit 2004 jedes Jahr die Dividende erhöht. Und das im Schnitt um ~11% p.a. So auch in diesem Jahr, trotz der Unsicherheiten. Ich bin mir nicht ganz sicher, ob ich die Aktie halten soll und werde die nächsten Quartalsberichte genau verfolgen. Klar ist aber auch, dass dieses Unternehmen (Gründung 1948) krisenerprobt ist und sich immer wieder erfolgreich anpassen konnte. Ein Blick auf die langfristige Entwicklung des operativen Cashflows / Aktie sowie die Prognose.

Allianz (+11,60%)

Über die Allianz muss ich eigentlich nicht viel schreiben. Wahrscheinlich hat fast jeder 2. deutsche Aktionär den Versicherer im Depot. Und das nicht ohne Grund. Die Aktie trifft ziemlich genau meinen "Sweetspot" aus Dividendenwachstum (5YCAGR 10%), Dividendenrendite (zum Kaufzeitpunkt über 6%) und Kursperformance (5 Jahre +135%). Ich bin mir relativ sicher, dass wir Aktionäre auch in Zukunft viel Freude an diesem Titel haben werden.

Wolters Kluwer (+11,90%)

Auch die Niederländer weisen über einen langen Zeitraum ein beeindruckendes Wachstum auf. Zum Erfolg des Informationsdienstleisters trug die Umstellung auf das SaaS-Abomodell bei. Kunden aus den Bereichen Gesundheitswesen, Unternehmens- und Finanzdienstleistungen, Steuern, Rechnungswesen, Recht und Regulierung greifen auf die Informationen, Softwarelösungen und Dienstleistungen von Wolters Kluwer zurück. Das scheint sich aus Unternehmenssicht zu lohnen, denn auch in diesem Jahr konnten Umsatz, Gewinn und Free Cashflow weiter gesteigert werden. Leider ist die Aktie nicht gerade günstig, so dass ich in kleinen Schritten jeden Monat einen Sparplanbetrag investiere.

Weiter geht es in Teil 4. (Letzter Part)

Congratulations @dividendencheck! You received a personal badge!

You can view your badges on your board and compare yourself to others in the Ranking