IPCA+ Semiannual Treasury: Is it Worth It?

[EN]

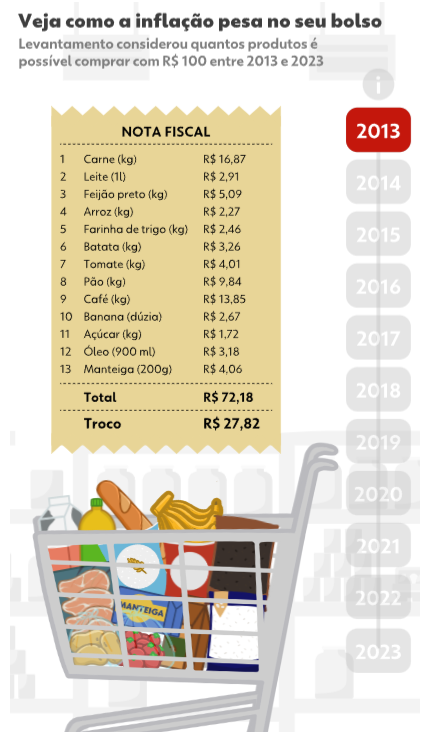

President Lula's return brought with it the expectation of calmer weather for the Brazilian economy. At least in his campaign speech. However, as always, you can deny reality, but you can't deny the consequences of denying reality. The dollar, which should have fallen in a scenario without a pandemic, rose from R$5.29 on January 1, 2023 to R$5.75 on November 5, 2024 (today), signaling the market's apprehension regarding the economic policies adopted. And what about Brazilians' pockets? Well, it keeps decreasing in value when you try to buy basic items for your home.

The image below shows what you could buy with R$100.00 in 2013 and in 2023, and with the scenario that 2024 is heading towards, the end of this story will be even darker.

Given this scenario, I don't know how Google Translate will translate this sentence, but as you can see in the cover image of the publication: The manager went crazy!

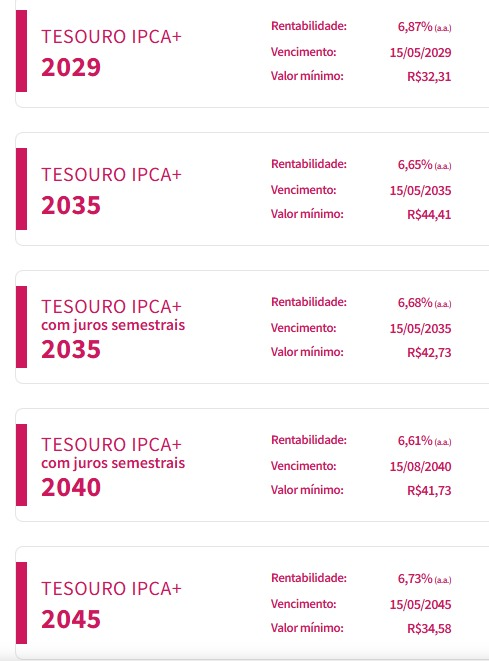

The IPCA+ Treasury bonds with semiannual interest show the government's desperation to allocate money in the country so that its inhabitants don't put it in another country, or even in a blockchain, as we are doing here at Hive. The appeal of a periodic income, every six months, shows how undeniable it is that they are very afraid of the hole they are digging.

After all, what's the point of receiving interest if the cost of living exceeds them at an increasing rate?

The central question remains: does the profitability offered compensate for the loss of purchasing power imposed by inflation and the rise in the dollar? An appreciating dollar directly impacts the prices of several products. Even fuel that is no longer at the PPI (International Parity Price) keeps rising.

The question that remains is: At what cost are we putting Brazil in debt? How long will Brazilians be able to pay this bill and not collapse? Perhaps this IPCA Treasury + semiannual interest ending in 2035 is not worth so much if in 10 years we have no prospect of buying anything.

[PT-BR]

O retorno do presidente Lula trouxe consigo a expectativa de ares mais calmos para a economia brasileira. Pelo menos no discurso de campanha. Contudo, como sempre, você pode negar a realidade, mas não consegue negar as consequências de negar a realidade. O dólar, que deveria abaixar em um cenário sem pandemia, subiu de R$ 5,29 em 1 de janeiro de 2023 para R$ 5,75 em 05 de novembro de 2024 (hoje), sinalizando a apreensão do mercado em relação às políticas econômicas adotadas. E o bolso do brasileiro? Bem, ele vai diminuindo cada vez mais seu valor quando você tenta comprar itens básicos para a sua casa.

A imagem abaixo mostra o que era possível comprar com R$100,00 em 2013 e em 2023, e com o cenário que 2024 está caminhando, irá ser ainda mais sombrio o final dessa história.

Diante desse cenário, não sei como o Google Tradutor irá traduzir essa frase, mas como você pode ver na imagem de capa da publicação: O gerente ficou maluco!

Os títulos do Tesouro IPCA+ com juros semestrais mostram o desespero do governo em alocar dinheiro no país para que seus habitantes não coloquem ele em outro país, ou até mesmo em uma blockchain, como estamos fazendo aqui na Hive. O apelo de uma renda periódica, a cada seis meses, mostra como é inegável que eles estão com muito medo do buraco que estão cavando.

De que adianta, afinal, receber juros se o custo de vida os ultrapassa com velocidade crescente?

A questão central permanece: será que a rentabilidade oferecida compensa a perda do poder de compra imposta pela inflação e pela escalada do dólar? Um dólar valorizado impacta diretamente os preços de diversos produtos. Até mesmo o combustível que não está mais com o PPI (Preço de Paridade Internacional) não para de subir.

A duvida que fica é: A que custo estamos endividando o Brasil? Até quando o brasileiro conseguirá pagar essa conta e não colapsar? Talvez esse Tesouro IPCA + juros semestrais com fim em 2035 não valha de tanta coisa se daqui 10 anos não tivermos perspectiva alguma de comprar algo.

Obrigado por promover a comunidade Hive-BR em suas postagens.

Vamos seguir fortalecendo a Hive