Dividendenveränderungen Februar 2025 - Teil 4

Mensch und Maschine Software (+12,20%)

MMensch und Maschine Software ist ein Softwareanbieter, der sich auf Computer Aided Design / Manufacturing (CAD/CAM) spezialisiert hat. Das Unternehmen belohnt seine Aktionäre weiterhin mit einem hohen Dividendenwachstum. Die diesjährige Dividendenerhöhung ist bereits die zehnte in Folge und jedes Mal war die Steigerung zweistellig. Wow! Allerdings konnte "MuM" 2024 nicht ganz an die operativen Erfolge der Vorjahre anknüpfen. Die Umstellung des Partners Autodesk und die Umstellung auf ein neues ERP-System belasteten das operative Ergebnis. Trotzdem stieg der Nettogewinn um knapp 5% und für 2025 prognostiziert das Management ein Wachstum des Gewinns pro Aktie zwischen +9% und +19%. Aufgrund der starken Position im Bereich Architektur/Bau kann ich mir vorstellen, dass Mensch und Maschine vom kommenden Konjunkturprogramm der CDU/SPD profitieren wird. Unter 50,00 EUR / Aktie kann ich mir einen Nachkauf vorstellen.

Brookfield Asset Management (+15,10%)

Einer der größten Vermögensverwalter mit Fokus auf Private Equity (u.a. Infrastruktur und Erneuerbare Energien) musste in den letzten Wochen deutlich Federn lassen. Wie bei der US-Konkurrenz (Blackstone, KKR, Apollo) befürchtet man weniger Deals in einer Phase der wirtschaftlichen Abkühlung unter Trump. Langfristig mache ich mir aber keine großen Sorgen. Dafür ist BAM einfach zu gut aufgestellt. Entsprechend hoch fällt auch diesmal die Dividendenerhöhung aus. Bei Kursen unter 40,00 USD/Aktie ziehe ich einen Nachkauf in Betracht.

Momentum Group (+18,10%)

In den letzten Monaten habe ich mir einen kleinen Korb skandinavischer Aktien zusammengestellt. Anders als beispielsweise in Deutschland ist man in Schweden grundsätzlich eher positiv gegenüber Aktien eingestellt. Auch die staatliche Altersvorsorge ist moderner, um nicht zu sagen besser aufgestellt, da der Aktienmarkt als Renditebooster schon lange integriert ist. Erst im Januar habe ich den schwedischen Serial Acquirer Momentum Group aufgenommen. Der Titel ist vom Geschäftsmodell her vergleichbar mit Fastenal aus den USA. Das Unternehmen konzentriert sich auf den Handel mit Verbrauchsmaterialien für die Industrie (Werkzeuge, Schutzausrüstung und Befestigungsmaterial) und vertreibt Produkte für die Wartung, Reparatur und den Betrieb von Maschinen. Regelmäßige Zukäufe sollen das Wachstum beschleunigen und langfristig für steigende Kurse und Dividenden sorgen. So wurden in den letzten 1,5 Monaten bereits 3 weitere Übernahmen getätigt. Trotz der relativ hohen Bewertung und der geringen Dividendenrendite stocke ich die Aktie derzeit regelmäßig auf, um am weiteren Erfolg des Unternehmens teilhaben zu können.

Novo Nordisk (+21,30%)

Seit fast 6 Jahren laufen die Dänen bei mir im Sparplan und so habe ich die komplette Übertreibung und auch den aktuellen Abverkauf (von 145 USD auf aktuell 58 USD) mitgemacht. Nach dem Hype um die Schlankheitsspritze scheint nun der Konkurrent Eli Lilly mit seiner Neuentwicklung (orale Schlankheitstablette) etwas enteilt zu sein. Im Gegensatz zu Novo Nordisk konnten sehr positive Daten erzielt werden. Ich bleibe aber gerne bei Novo Nordisk investiert und bin mir sicher, dass wir bald bessere Studiendaten sehen werden. Den Sparplan lasse ich natürlich weiter laufen. Hier die langfristige Gewinn- und Kursentwicklung.

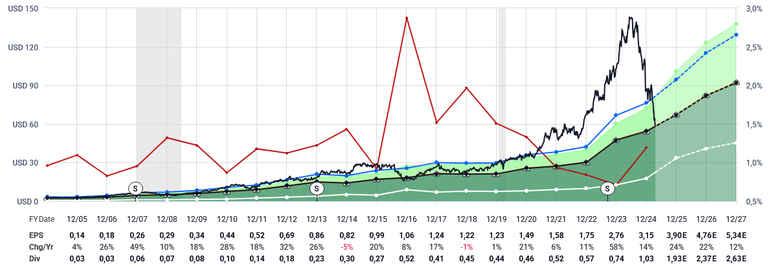

LeMaitre Vascular (+25,00%)

Der kleine Medizintechnikhersteller aus den USA (u.a. Implantate für die Gefäßchirurgie) verzeichnet im Februar den stärksten Anstieg. Angesichts der Ergebnisse des letzten Jahres war dies fast zu erwarten. LMAT steigerte den Gewinn immerhin um satte 44% und die Ausschüttungsquote liegt bei nur ~30%.

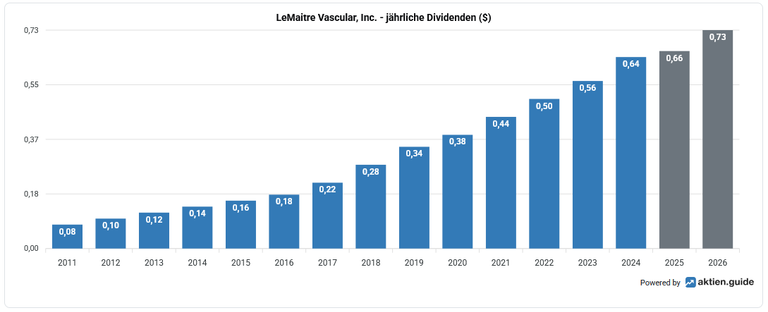

Auch für 2025 geht das Management um CEO und Gründer George LeMaitre von einem soliden Wachstum aus. (+Gewinn +16%) Die Aktie ist zwar nicht billig, aber immerhin ist der Kurs seit dem Hoch um 20% gefallen. Vielleicht ergibt sich in naher Zukunft aufgrund weiterer Marktschwäche eine Gelegenheit, meine Position aufzustocken. Anbei die beeindruckende Dividendenhistorie.

VITEC Software (+20,00%)

Aus der Reihe tanzt VITEC Software, die ich erst einen Tag nach der angekündigten Erhöhung gekauft habe und die in diesem Jahr nicht in meiner Statistik auftaucht. Vitec ist ebenfalls ein schwedisches Unternehmen und ein Serial Acquirer. Im Gegensatz zur Momentum Group konzentriert sich Vitec jedoch auf vertikale Softwarelösungen, hauptsächlich in Skandinavien. Und das sehr erfolgreich. Seit 2020 ist der Umsatz um 153%, das EBITDA um 200% und der Gewinn je Aktie um 120% gestiegen.

Auch hier versuche ich trotz der hohen Bewertung regelmäßig meine Position aufzustocken.

Congratulations @dividendencheck! You have completed the following achievement on the Hive blockchain And have been rewarded with New badge(s)

Your next target is to reach 28000 upvotes.

You can view your badges on your board and compare yourself to others in the Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPhttps://www.reddit.com/r/wikifolio/comments/1lsb5wu/vielleicht_ganz_interessant_für_die/

This post has been shared on Reddit by @blkchn through the HivePosh initiative.