Dividendenveränderungen Februar 2025 - Teil 2

Intercontinental Exchange (+6,70%)

Der Börsenbetreiber und Eigentümer der wohl bekanntesten Börse der Welt, der New York Stock Exchange (NYSE), profitiert immer dann, wenn die Volatilität (und damit das Handelsvolumen) besonders hoch ist. Da "ICE" sein Geschäft in den letzten Jahren breiter aufgestellt hat, ist der Gewinn davon nicht mehr so abhängig. Ein Beispiel dafür ist die letzte große Übernahme im Jahr 2023. Für "Black Knight", das sich auf technologische Dienstleistungen im Bereich Hypothekenkredite spezialisiert hat, wurden knapp 12 Milliarden US-Dollar bezahlt. Die jüngsten Ergebnisse zeigen, dass diese hohe Summe langsam verdaut ist und die Integration voranschreitet. Für die Zukunft hat das Management ein stärkeres Wachstum angekündigt. Ich rechne bald wieder mit Dividendenerhöhungen von 10% und bleibe gerne investiert.

Clearway Energy (+6,90%)

Mein einziges Unternehmen aus dem Bereich Erneuerbare Energien (Wind- und Solarenergie) macht in Bezug auf Dividendenerhöhungen richtig Spaß. Seit 2021 im Depot, hat "CWEN" jedes Quartal (!) die Ausschüttung erhöht. Zuletzt wurde der Plan bestätigt, diese Erhöhungen bis mindestens 2027 genau so fortzusetzen. Aus meiner Sicht hat sich mein Investment Case bisher voll ausgezahlt. Mehr als 20% habe ich bereits als Dividende zurückerhalten.

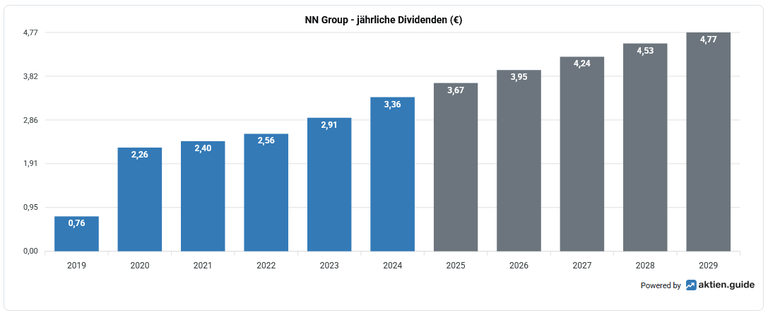

NN Group (+7,50%)

Die Ergebnisse und Dividendenankündigungen meiner Versicherer waren durchweg positiv. Vor allem, wenn man bedenkt, dass die Kurse immer noch attraktive Einstiegsmöglichkeiten bieten. Insbesondere die niederländischen Titel werden noch günstiger gehandelt als die bekannteren deutschen Werte. Im Bild die Dividendenhistorie der NN Group.

ASR Nederland (+8,00%)

Dasselbe wie für die NN Group gilt auch für ASR Nederland.

CME Group (+8,70%)

Die CME Group ist für mich eine perfekte Ergänzung zur Intercontinental Exchange. Die Chicago Mercantile Exchange Group ist auf Futures- und Optionsgeschäfte spezialisiert und hat sich in diesem Bereich zur weltweiten Nummer eins entwickelt. Gleichzeitig ist das Unternehmen äußerst aktionärsfreundlich und schüttet neben der stetig steigenden Basisdividende seit 2012 jährlich eine hohe Sonderdividende aus. Damit fließen fast 100 Prozent des Gewinns an die Aktionäre. Das kann sich das Unternehmen problemlos leisten, denn es ist schuldenfrei. Für das Geschäftsjahr 2024 wurden erneut Rekordzahlen vorgelegt und der Ausblick auf 2025 sieht vielversprechend aus. Der Kurs hat ein neues Allzeithoch erreicht. Ich bleibe gerne investiert, warte aber auf bessere Nachkaufgelegenheiten.

Assa Abloy (+9,30%)

Assa Abloy ist ein weltweit tätiger schwedischer Konzern, der Schließsysteme, elektromechanische Produkte, Sicherheitstüren und Beschläge herstellt und vertreibt. Seit 15 Jahren erhöht der schwedische Vorzeigetitel jedes Jahr seine Dividende. Zuletzt bewies der Serial Acquirer, dass Wachstum auch in unsicheren Zeiten möglich ist. So stieg der Umsatz um 7 %, das operative Ergebnis um 10 % und der Gewinn je Aktie um 4 %. Entsprechend üppig fiel die Dividendenerhöhung aus. Leider hat sich die Aktie in den letzten Jahren sehr gut entwickelt. Deshalb warte ich auf eine bessere Nachkaufgelegenheit.

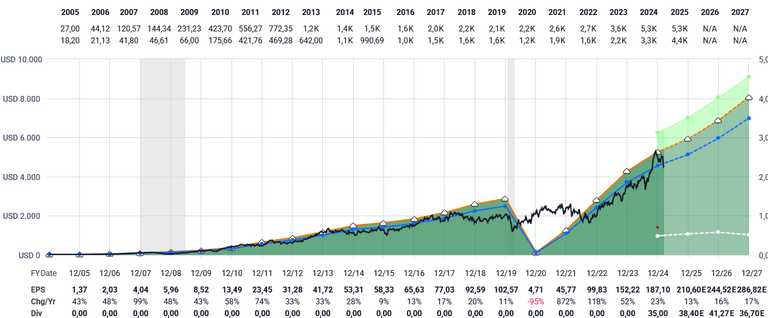

Booking Holdings (+9,80%)

Richtig gelesen. Auch Booking gehört seit einem Jahr zu den Dividendenwachstumstiteln und hat nun erstmals eine Dividendenerhöhung angekündigt. Der Betreiber des gleichnamigen Webportals zur Buchung von Unterkünften, Flügen und Mietwagen agiert seit jeher sehr aktionärsfreundlich. Diese profitierten vor allem von steigenden Kursen und Aktienrückkäufen. Im Gegensatz zu vielen Konkurrenten aus der IT-Branche gibt Booking vergleichsweise wenig neue Aktien aus, so dass sich die Rückkäufe tatsächlich lohnen. Auch die Bewertung halte ich für die gezeigte Performance für relativ fair. Daher ziehe ich Booking derzeit für Nachkäufe in Betracht. Hier im Bild der Auszug der Gewinnentwicklung aus Fastgraphs.

Iron Mountain (+9,80%)

Mein bester Immobilienwert im Depot und eine erfolgreiche Turnaroundstory. Seit meinem Kauf im Jahr 2020 hat die Aktie in der Spitze fast 400% zugelegt. In der Nähe des Hochs 2024 bin ich ausgestiegen und lasse nun den Rest laufen. Erfreulich ist, dass der Lagerspezialist seit 2023 wieder die Ausschüttung erhöht und aufgrund der guten Geschäftsentwicklung sogar fast zweistellige Steigerungen möglich sind. Toll! Neben der physischen Einlagerung von Dokumenten bietet IRM seit einiger Zeit auch die digitale Sicherung an und hat dafür in den Aufbau von Rechenzentren investiert. Diese Geschäftserweiterung scheint voll aufzugehen und wird von den Kunden sehr gut angenommen. So kündigte das Management auch für 2025 zweistellige Wachstumsraten an. Da meine Position trotz des Teilverkaufs relativ groß ist, erwäge ich derzeit keine Nachkäufe.

Weiter geht es in Teil 3..