Dividendenveränderungen Februar 2025 - Teil 1

Nachdem im Januar bereits eine Vielzahl meiner Depotwerte ihre Dividenden für 2025 ankündigten folgte im Februar die große Flut an Dividendenveränderungen. Man könnte auch sagen: Der Februar ist zu einem meiner Lieblingsmonate im Jahr geworden. :-)

In diesem monatlichen Beitrag gehe ich kurz auf die Entwicklung des jeweiligen Unternehmens ein und teile euch meine Einschätzung mit.

Geordnet von der kleinsten bis zur größten Steigerung.

BE Semiconductor (+1,40%)

Im Gegensatz zum Januar gab es zum Glück keine Kürzungen. Der Hersteller von Ausrüstungen für die Chipproduktion mit dem Fokus auf Verpackung ist allerdings kein Unternehmen, dass jedes Jahr eine Steigerung schafft. Dafür agieren die Niederländer sehr aktionärsfreundlich und schütten fast 100 % vom Gewinn aus. Aufgrund der industriellen Zurückhaltung erzielte man beim Gewinn und Free Cashflow nur ein kleines Plus. Immerhin lag der Auftragseingang in 2024 um 7% überhalb 2023. Dennoch rechne ich für 2025 mit einem holprigen Jahr. Langfristig sehe ich "BESI" gut aufgestellt.

So schaut die langfristige Entwicklung aus. Hier erkennt man sehr schön die Zyklik des Geschäfts inkl. der stetigen Optimierung.

British American Tobacco (+2,00%)

Kaum zu glauben, dass BAT mittlerweile zu den besten Aktien in meinem Depot gehört. Ich besitze den Wert bereits seit 2019 und die positive Performance speist sich besonders aus den erhaltenen Dividenden. Allerdings hat sich auch der Kurs nach einem Tief Ende 2023 extrem erfreulich entwickelt und steht heute über 40 % höher. Und die operative Entwicklung ? So ganz zufrieden bin ich tatsächlich nicht, denn die sogenannten "Next Generation Products" entwickeln sich nicht so, wie es sich das Management vorgestellt hat. Man hinkt dem Marktführer Philip Morris deutlich hinterher. Und so sorgen die herkömmlichen Zigaretten in absehbarer Zukunft für den Großteil vom Gewinn. Die kleine Dividendenerhöhung nehme ich bei einer persönlichen Dividendenrendite von ca. 10 % gerne mit. Für Nachkäufe finde ich aber Philip Morris interessanter.

Home Depot (+2,20%)

Der Branchenführer unter den Baumärkten in den USA hat seine Anleger in den vergangenen Jahren stets mit zweistelligen Anhebungen verwöhnt. Dabei profitierte das Unternehmen speziell von Corona bzw. vorgezogenen Projekten/Renovierungen der Hausbesitzer. Seit 2-3 Jahren normalisiert sich die Lage und immerhin schafft es Home Depot das Gewinnniveau von 2021, 2022 und 2023 zu bestätigen. Aus meiner Sicht ein respektables Ergebnis, gerade unter Berücksichtigung der konjunkturellen Lage. Dementsprechend zurückhaltend fiel die Erhöhung in 2025 aus. Ich bin aber sicher, dass Home Depot seine oligopolartige Stellung bei anziehender Konjunktur und niedrigeren Zinsen ausnutzen wird und weiter seine Aktionäre glücklich macht.

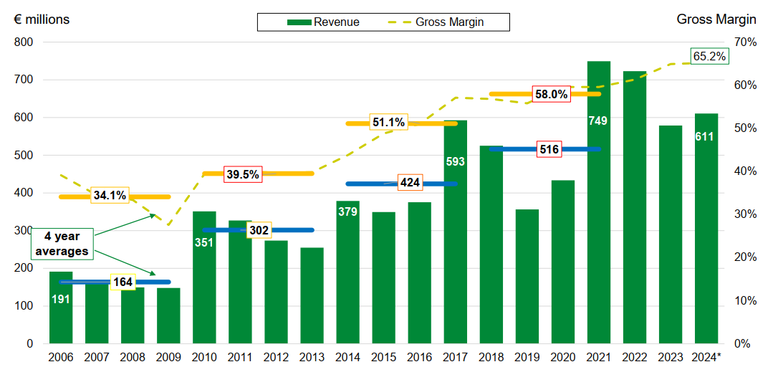

T. Rowe Price Group (+2,40%)

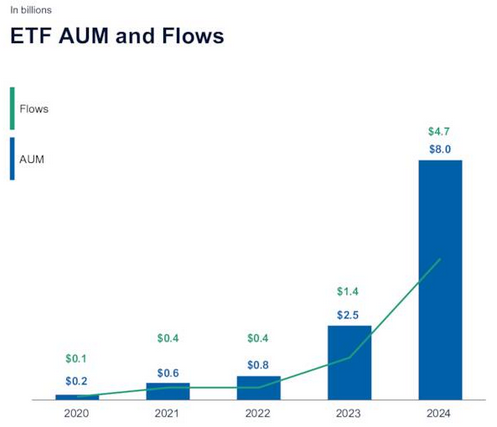

Die 3. Erhöhung unter 3 % in Folge. Eigentlich hat T. Rowe Price Group fast alles, was ein Qualitätsunternehmen ausmacht. Ein gutes Geschäftsmodell, ein integres Management und eine bombensichere Bilanz ohne Schulden. Leider ist dem einstigen Vorzeigedividendenwachstumswert ein wenig die Puste (besser: Wachstum) ausgegangen. Der Vermögensverwalter mit dem Fokus auf aktive Fonds ist abhängig von den weltweiten Börsen. Bis 2021 lief es rund, aber mit sinkenden Märkten musste auch TROW kleinere Brötchen backen. Hinzu kommt der Trend zu Indexfonds, zudem belasten organische Abflüsse aus den aktiven Fonds. Immerhin bietet das Unternehmen seit 2020 eigene ETFs an und konnte zuletzt deutliche Fortschritte erzielen. (anbei die Entwicklung)

Die Dividende schätze ich als sicher ein, erwarte aber bei der aktuellen Volatilität und tendenziell sinkenden Kursen keine großen Sprünge. Über 5 % Dividendenrendite für mich (Einkommensinvestor) ein Nachkaufkandidat.

Pepsi (+5,00%)

Der Konsumgüterkonzern konnte solide Ergebnisse vorzeigen. Allerdings wuchs Pepsi fast ausschließlich aufgrund von Preiserhöhungen. Der organische Absatz nahm tatächlich in kleinem Maßstab ab. Anscheinend hat Pepsi seine Kunden überfordert, die in schweren Zeiten mehr auf günstigere Alternativen setzen. Der Kurs hat auf diese Entwicklung negativ reagiert und seit dem Hoch 2023 ca. 25 % eingebüßt. Ich lasse Pepsi im Sparplan weiterlaufen, kann mir aber auch Einmalkäufe außer der Reihe vorstellen. Auf lange Sicht wird Pepsi die Probleme lösen können.

Coca-Cola (+5,20%)

Ähnliches gilt für Coca-Cola, die mit den gleichen Problemen zu kämpfen haben. Ebenfalls konnte Coca-Cola gute Ergebnisse erzielen und profitiert mehr vom Restaurantgeschäft. Hier ist man präsenter als Pepsi. In Relation ist Coca-Cola teurer bewertet, bietet aus Sicht der Marktteilnehmer aber mehr Qualität. Über die Performance kann ich nicht klagen. Seit 2016 im Depot und damit meine älteste Aktie hat sich "KO" inklusive Dividende mittlerweile mehr als verdoppelt. Für einen größeren Nachkauf halte ich das Papier im Moment für zu teuer.

Deutsche Fachmarkt AG (+5,30%)

Wie in den vergangenen Jahren hebt der Käufer, Entwickler und Vermieter von Einzelhandelsimmobilien in Deutschland seine Ausschüttung um 3 Cent an. Die operative Entwicklung lässt wenig zu wünschen übrig und man steigert konsequent den Gewinn bzw. FFO um ca. 10 % p.a. Da es auch in absehbarer Zeit genügend Akquisitionschancen auf dem Markt gibt bin ich zuversichtlich, was die nahe Zukunft angeht.

Weiter geht es in Teil 2..